Live traz esclarecimentos sobre alterações na legislação e jurisprudência tributária

O SINDIMETAL RS, em parceria com Buffon & Furlan Advogados Associados, promoveu uma live sobre Alterações na legislação e jurisprudência tributária, nesta quarta-feira, dia 15 de março.

O assessor da entidade, Cláudio Garcez saudou os participantes e coordenou os trabalhos destacando a importância de manter os associados e filiados informados sobre as diferentes questões jurídicas em andamento.

A mesma contou com a participação dos advogados Marciano Buffon, Marina Furlan e Jordana Franzen Reinheimer, assessores jurídicos da entidade. A pauta tributária transcorreu sobre a decisão do STF sobre coisa julgada e processo 1/3 de férias; créditos PIS e COFINS não cumulativos e alterações para 2023; Programa de Redução da Litigiosidade Fiscal; além de atualização referente aos processos SINDIMETAL RS em matéria tributária.

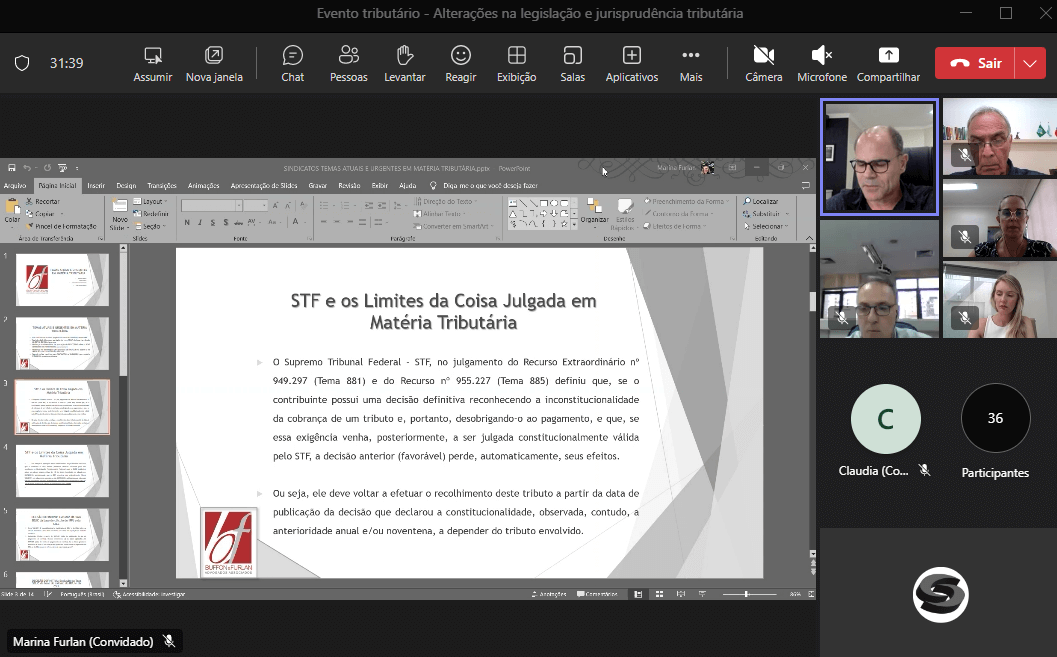

Segundo o advogado Marciano Buffon, o Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário nº 949.297 (Tema 881) e do Recurso nº 955.227 (Tema 885) definiu que, se o contribuinte possui uma decisão definitiva reconhecendo a inconstitucionalidade da cobrança de um tributo e, portanto, desobrigando-o ao pagamento, e que, se essa exigência venha, posteriormente, a ser julgada constitucionalmente válida pelo STF, a decisão anterior (favorável) perde, automaticamente, seus efeitos. Ou seja, ele deve voltar a efetuar o recolhimento deste tributo a partir da data de publicação da decisão, que declarou a constitucionalidade, observada, contudo, a anterioridade anual e/ou noventena, a depender do tributo envolvido.

Foi reconhecido o direito de os associados/filiados do SINDIMETAL, em ação proposta em 19/12/2017, a compensarem os valores que foram indevidamente pagos nos cinco anos, que antecederam o ajuizamento da ação, devidamente atualizados pela taxa SELIC, desde o mês do pagamento indevido. Referida ação transitou em julgado em 18 de outubro de 2018.

ALTERAÇÕES NAS LEIS

A Medida Provisória nº 1.159/2023 promove alterações nas Leis nº 10.637/2002 e 10.833/2003. As mesmas regulamentam a incidência do PIS e da COFINS sobre os valores do ICMS incidentes sobre as operações de compra e venda. A novidade é a obrigatoriedade da exclusão dos valores do ICMS destacados pelos fornecedores de mercadorias da base de cálculo do crédito do PIS e da COFINS, vigorando a partir de 1º de maio de 2023.

A Instrução Normativa nº 2.121, de 15 de dezembro de 2022, vedando a apropriação de créditos de PIS e COFINS sobre o IPI incidente na venda pelo fornecedor, entrou em vigor a partir de 1º de janeiro de 2023. As parcelas do valor de aquisição dos itens não sujeitas ao pagamento da Contribuição para o PIS/PASEP e da COFINS não geram direito a crédito, tais como o IPI, incidente na venda do bem pelo fornecedor. O impacto maior será nos casos em que o comprador não for contribuinte do IPI, quando não poderá fazer o crédito do tributo.

Outro destaque foi referente ao PIS/ COFINS sobre as receitas financeiras. O Decreto nº 11.322, de 30 de dezembro de 2022, reduziu as alíquotas das Contribuições para o PIS e COFINS incidentes sobre receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não-cumulativa para 0,33% e 2%, respectivamente. Também o Decreto nº 11.374 de 1º de janeiro de 2023, revogou o Decreto nº 11.322, retornando à aplicação das alíquotas nos percentuais de 0,65% e 4%(Decreto 8.426/15), com efeitos imediatos.

DECISÃO FAVORÁVEL

A decisão liminar favorável para o SINDIMETAL e igualmente para o SINBORSUL, visa assegurar a aplicação das alíquotas de 0,33% (trinta e três centésimos por cento) e 2% (dois por cento), respectivamente, do PIS/PASEP e da COFINS incidentes sobre receitas financeiras. Inclusive “são decorrentes de operações realizadas para fins de hedge, auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não-cumulativa, enquanto não decorrido o prazo de 90 dias contados da publicação do Decreto n.º 11.374/23”. (31/03/2023).

Já a ADC n.º 84 visa “suspender a eficácia das decisões judiciais que, de forma expressa ou tácita, tenham afastado a aplicação do Decreto 11.374/2023 e, assim, possibilitar o recolhimento da contribuição para o PIS/COFINS pelas alíquotas reduzidas de 0,33% e 2%, respectivamente, até o exame de mérito desta ação”.

Segundo a assessoria Tributária, permanece a recomendação para que as associadas e filiadas realizem o recolhimento das referidas contribuições com utilização das alíquotas integrais (Decreto nº 8.426/2015). Também foram citadas as demais ações ajuizadas pelo SINDIMETAL e SINBORSUL em matéria tributária. São elas: exclusão SELIC da base do PIS e da COFINS; exclusão do PIS e COFINS da própria da base; exclusão do frete e bonificações da base do IPI; exclusão do ICMS, PIS, COFINS da base do IRPJ e CSLL, no caso das empresas do lucro presumido. A lista completa das ações pode ser obtida neste link.

__________

Jornalista Neusa Medeiros – Assessora de Imprensa | Edição 3 Comunicação Empresarial