Novo regime fiscal sobre empreendimento econômico

A Lei nº 14.789/23, publicada em 29 de dezembro de 2023, instituiu um novo regime fiscal, para as subvenções/incentivos fiscais recebidos pelas Pessoas Jurídicas, em vista da implantação ou expansão de empreendimento econômico. Com base na referida norma, a partir de janeiro de 2024, as empresas que recebem incentivos fiscais da União, Estados ou Municípios, estão sujeitas ao recolhimento do IRPJ, CSLL, PIS e COFINS, sobre esses valores, com a possibilidade de apuração de crédito fiscal, em percentual de até 25% (vinte e cinco por cento), se atendidas as condições previstas.

Para ser beneficiária do crédito fiscal de subvenção para investimento, a pessoa

jurídica deverá formular pedido de habilitação junto à Receita Federal do Brasil, por meio do sistema de atendimento e-CAC.

Os requisitos previstos para a habilitação do pedido são:

a) ser optante do Lucro Real;

b) ser beneficiária de subvenção para investimento concedida por ente federativo;

c) haver ato concessivo da subvenção editado pelo ente federado, anterior à implementação ou à expansão do empreendimento;

d) haver ato concessivo da subvenção editado pelo ente federativo que estabeleça expressamente as condições e as contrapartidas a serem observadas pela pessoa jurídica relativas à implantação ou à expansão do empreendimento econômico;

e) adesão ao Domicílio Tributário Eletrônico – DTE; e

f) regularidade fiscal em relação aos tributos federais.

Caso o pedido de Habilitação não seja analisado em 30 dias, do seu protocolo, considera-se habilitada a solicitante.

Uma vez habilitada, a pessoa jurídica poderá apurar crédito fiscal de subvenção para investimento, que corresponderá ao produto das receitas de subvenção e da alíquota de 25% relativa ao IRPJ.

Na apuração do crédito fiscal, somente poderão ser computadas as receitas que sejam relacionadas às despesas de depreciação, amortização ou exaustão ou de locação ou arrendamento de bens de capital, relativas à implantação ou à expansão do empreendimento econômico e que tenham sido computadas na base de cálculo do IRPJ e da Contribuição Social sobre o Lucro Líquido (CSLL).

Os créditos apurados poderão ser objeto de compensação com outros tributos administrados pela Receita Federal ou objeto de pedido de ressarcimento em dinheiro.

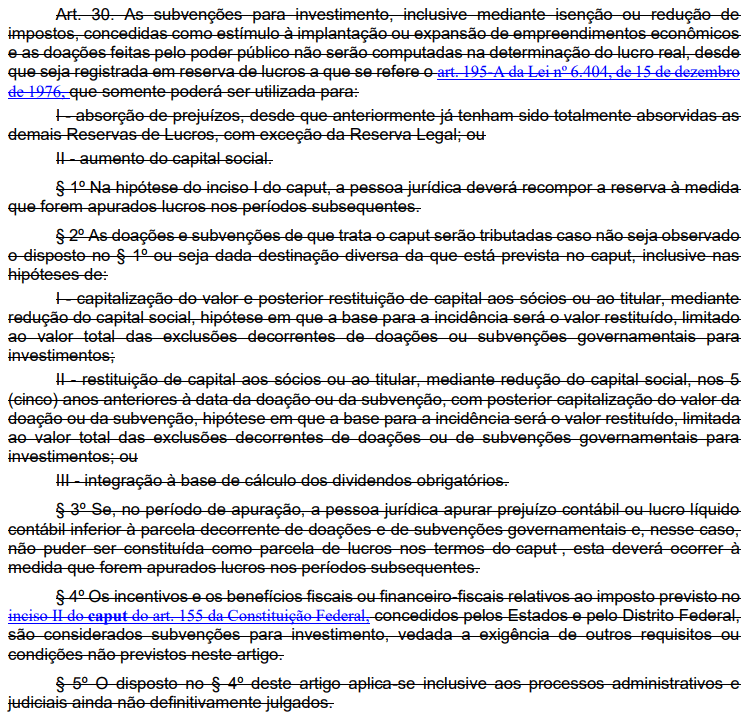

Por fim, a Lei n° 14.789/2023 em comento, estabelece a possibilidade da abertura de uma transação tributária especial para regularização das operações, por ventura, realizadas em desacordo com o artigo 30 da Lei 12.973/14 (a seguir reproduzido), vigente até o ano de 2023, com a possibilidade de descontos de até 80% do principal, multa e juros e parcelamento em até 84 parcelas mensais.

Subvenções Para Investimento

Permanecemos à disposição para os esclarecimentos que se fizerem necessários.

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 17 janeiro de 2024