Alíquota básica do ICMS, mudança na fórmula de calculá-lo e novas NCMs

ICMS – ALÍQUOTA INTERNA DE 17% PARA O ANO DE 2022 NAS DEMAIS OPERAÇÕES E PRESTAÇÔES DE SERVIÇOS – LEI ESTADUAL Nº 15.576/2020

A Lei Estadual nº 15.576/2020, que dentre outras disposições, promoveu alterações na Lei nº 8.820/89 (Lei básica, instituidora do ICMS), fixou as alíquotas internas do ICMS para vigorar nos anos de 2021 e 2022.

Ficou determinada a aplicação da alíquota básica de 17,5% para o ano de 2021 e de 17% para o ano de 2022. Estas alíquotas seriam aplicadas sobre todas operações e prestações de serviços sujeitas ao ICMS, exceto nas operações que possuíssem alíquotas especiais.

Assim, a alíquota básica do ICMS, incidente sobre operações internas, a vigorar no ano de 2022 é de 17%.

Importa ressaltar que para fins da aplicação do diferimento parcial previsto no Livro III, artigos 1º-A e seguintes, nada muda, tendo em vista que referida norma condiciona o diferimento para a fração que for superior ao percentual de 12% de ICMS destacado no documento de venda. Sendo assim, fica mantido o ônus tributário de 12% das operações internas realizadas entre contribuintes inscritos e nas quais os adquirentes utilizem os bens adquiridos para revenda ou industrialização.

As alterações promovidas pela Lei nº 15.576/2020, referenciadas em informativo publicado no mês de dezembro de 2020 e reforçadas pelo presente comentário, podem ser consultadas no Diário Oficial do Estado do Rio Grande do Sul através deste link.

INSTRUÇÃO NORMATIVA RE Nº 097/2021

INCLUSÃO DO IPI NA BASE DE CÁLCULO DO ICMS

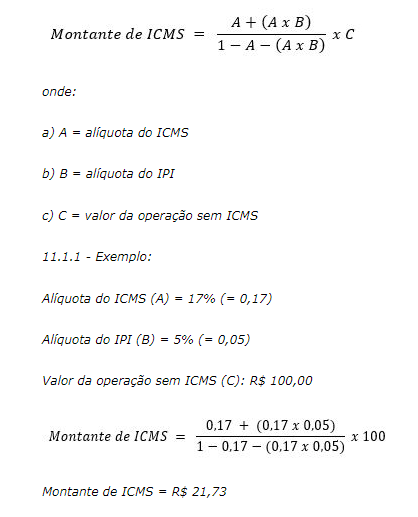

A Instrução Normativa RE nº 97/2021, da Receita Estadual, que foi publicada no Diário Oficial do Estado do dia 02 de dezembro de 2021, disciplina a forma como deverá ser calculado o ICMS nos casos em que o montante do IPI deva integrar sua base de cálculo.

Conforme a nova normatização, para alcançar o valor do ICMS devido nas operações de venda em que o IPI deva compor a base do ICMS, os contribuintes deverão aplicar a seguinte fórmula:

A nova forma de cálculo entrou em vigor no dia de sua publicação (02/12/2021).

A íntegra do referido texto legal pode ser acessada neste link.

PORTAL NACIONAL DA NOTA FISCAL ELETRÔNICA

NOTA TÉCNICA Nº 03/2016 VERSÃO 3.00

NOVAS NCMs E UNIDADES TRIBUTÁVEIS NAS OPERAÇÕES DE COMÉRCIO EXTERIOR

Foi publicada no Portal Nacional da Nota Fiscal Eletrônica a Nota Técnica nº 03/2016, versão 3.00, que tem por finalidade apresentar a nova listagem de mercadorias da Nomenclatura Comum do Mercosul – NCM e suas respectivas unidades tributárias para fins de utilização nas operações de comércio exterior (importação e exportação).

É recomendado que os contribuintes que operam com o mercado internacional realizem a comparação entre as NCMs que ora utilizam com as novas NCMs publicadas na Nota Técnica em comento, evitando assim possíveis complicações na validação de seus documentos fiscais de importação ou exportação.

As novas NCMs e nomenclaturas de unidades tributárias passam a vigorar a partir de 1º de abril de 2022, podendo ser acessada a íntegra da NT 03/2016 v 3.00 neste link.

Conteúdo fornecido por Buffon, Furlan & Bassani Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 13 dezembro de 2021