Decreto nº 12.175/2024

O Decreto nº 12.175/2024 que ora noticiamos, regulamenta a possibilidade da utilização de quotas diferenciadas de depreciação acelerada para máquinas, equipamentos, aparelhos e instrumentos novos, de que trata o artigo 1º, caput, inciso I, da Lei nº 14.871, de 28 de maio de 2024, destinados ao ativo imobilizado, quando empregadas em atividades econômicas que especifica.

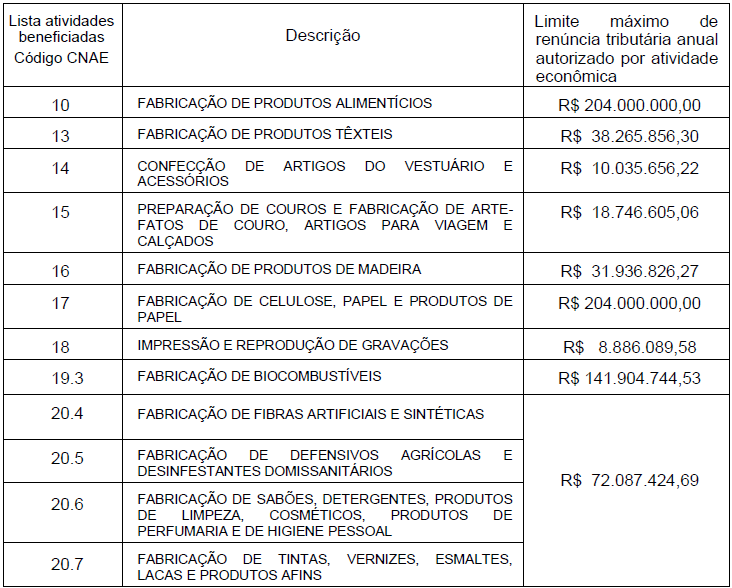

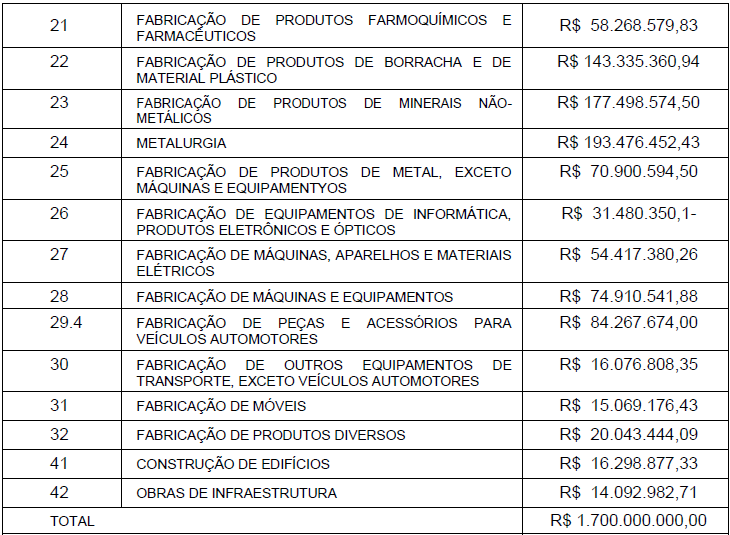

Constam relacionadas no Anexo ao Decreto, as atividades econômicas da pessoa jurídica adquirente abrangidas pelas condições diferenciadas de depreciação acelerada em comento.

O Anexo constante do Decreto em comento também estabelece o limite máximo de renúncia tributária anual autorizado por atividade econômica, o qual englobará, inclusive, o benefício a que se refere o artigo 2º, § 13, da Lei nº 14.871, de 28 de maio de 2024.

Será previsto em ato conjunto do Ministro de Estado do Desenvolvimento, Indústria, Comércio e Serviços e do Ministro de Estado da Fazenda as máquinas, os equipamentos, os aparelhos e os instrumentos que poderão ser objeto da depreciação acelerada.

A fruição das quotas diferenciadas de depreciação acelerada ficará condicionada à habilitação prévia pela Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda.

Poderão fazer uso da depreciação acelerada somente as empresas que:

I – sejam habilitadas previamente pela Secretaria Especial da Receita Federal do Brasil;

II – sejam sujeitas à tributação com base no lucro real;

III – tenham o código da Classificação Nacional de Atividades Econômicas – CNAE relativa à sua atividade principal relacionado no Anexo ao Decreto; e

IV – atendam aos requisitos legais necessários à fruição de benefícios fiscais, inclusive aos de: (a) regularidade fiscal dos tributos administrados pela Secretaria Especial da Receita Federal do Brasil; (b) inexistência de sentenças condenatórias decorrentes de ações de improbidade administrativa; (c) inexistência de registro de créditos não quitados de órgãos e de entidades públicas federais; (d) inexistência de sanções penais e administrativas decorrentes de condutas e de atividades lesivas ao meio ambiente; (e) inexistência de débitos com o Fundo de Garantia do Tempo de Serviço – FGTS; e (f) inexistência de registros ativos no Cadastro Nacional de Empresas Punidas – CNEP, decorrentes da prática de atos lesivos à administração pública, nacional ou estrangeira:

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços poderá dispor sobre o atendimento de requisitos relacionados à promoção da indústria nacional, à sustentabilidade e à agregação de valor no País, a serem cumpridos por bens específicos para o usufruto da depreciação acelerada.

Os benefícios fiscais de que trata este Decreto serão objeto de acompanhamento, controle e avaliação, pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços, e serão disponibilizados em sítio eletrônico do Governo federal.

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços e a Secretaria Especial da Receita Federal do Brasil poderão, no âmbito de suas competências, editar normas complementares; realizar inspeções e auditorias nas pessoas jurídicas habilitadas no programa de que trata este Decreto; e requisitar, a qualquer tempo, a apresentação de informações relativas à fruição do benefício fiscal.

Este normativo foi publicado no Diário Oficial da União de 12 de setembro de 2024, quando entrou em vigor.

ANEXO

LISTA DE ATIVIDADES ECONÔMICAS DA PESSOA JURÍDICA ADQUIRENTE ABRANGIDAS PELAS CONDIÇÕES DIFERENCIADAS DE DEPRECIAÇÃO ACELERADA

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 17 setembro de 2024