Informativo 02/2025

Nova tabela de contribuição previdenciária, novos valores de salário-família, benefícios e de multas à legislação previdenciária

Foi publicada a Portaria Interministerial nº 6/2025, do Ministério da Previdência Social e do Ministério da Fazenda, que dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social – INSS e demais valores constantes do Regulamento da Previdência Social – RPS e da contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, e salário família e multas.

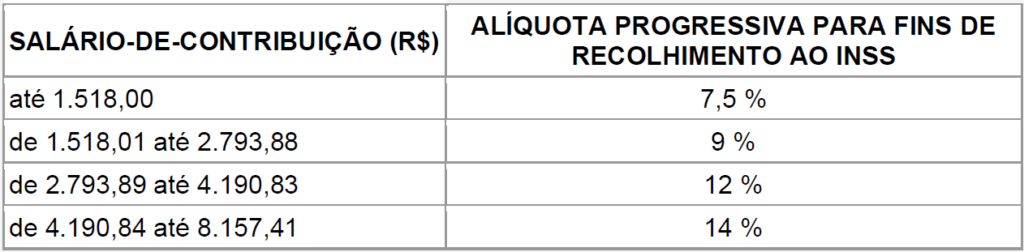

I) Tabela de contribuição previdenciária

A Portaria altera os valores constantes na tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso para efeito de pagamento de remuneração a partir de 1º de janeiro de 2025:

Oportuno registrar que a contribuição do segurado é calculada mediante aplicação da correspondente alíquota, de forma progressiva, isto é, faixa a faixa, conforme consta na tabela acima.

II) Benefícios pagos pelo Instituto Nacional de Seguro Social - INSS e dos demais valores constantes do regulamento da Previdência Social - RPS

A partir de 1º de janeiro de 2025, o salário de benefício e o salário de contribuição não poderão ser inferiores a R$ 1.518,00 (um mil quinhentos e dezoito reais), nem superiores a R$ 8.157,41 (oito mil cento e cinquenta e sete reais e quarenta e um centavos).

Novo teto da Previdência Social R$ 8.157,41

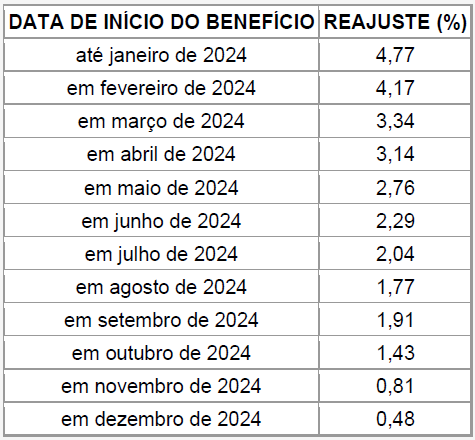

Os benefícios pagos pelo INSS serão reajustados, a partir de 1º de janeiro de 2025, em 4,77% (quatro inteiros e setenta e sete centésimos por cento). Registra-se que os benefícios concedidos a partir de 1º de janeiro de 2024 serão reajustados de acordo com os percentuais indicados na tabela abaixo:

III) Salário Família

O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2024, é de R$ 65,00 (sessenta e cinco reais) para o segurado com remuneração mensal não superior a R$ 1.906,04 (mil novecentos e seis reais e quatro centavos).

IV) Multas pelo descumprimento de obrigações previdenciárias

A partir de 1º de janeiro de 2025 o valor da multa por descumprimento de obrigações acessórias previstas no Regulamento da Previdência Social pode variar de R$ 443,15 (quatrocentos e quarenta e três reais e quinze centavos) a R$ 44.318,03 (quarenta e quatro mil trezentos e dezoito reais e três centavos), como por exemplo, para o caso de a empresa deixar de afixar cópia da Guia da Previdência Social, relativamente à competência anterior, durante o período de um mês, no quadro de horário de que trata o art. 74 da CLT, ou deixar de prestar ao INSS e à Secretaria da Receita Federal do Brasil todas as informações cadastrais, financeiras e contábeis de interesse dos mesmos, na forma por eles estabelecida, bem como os esclarecimentos necessários à fiscalização.

O valor da multa pela infração a qualquer dispositivo do RPS, para a qual não haja penalidade expressamente cominada no art. 283 do RPS, varia, conforme a gravidade da infração, de R$ 3.368,43 (três mil trezentos e sessenta e oito reais e quarenta e três centavos) a R$ 336.841,70 (trezentos e trinta e seis mil oitocentos e quarenta e um reais e setenta centavos).

O valor da multa indicada no inciso II do art. 283 do RPS, (por deixar de reter e recolher a contribuição previdenciária e por deixar de manter laudo técnico – LTCAT – atualizado com referência aos agentes nocivos existentes no ambiente de trabalho ou emitir documento de comprovação de efetiva exposição em desacordo com o respectivo laudo) é de R$ 33.684,11 (trinta e três mil seiscentos e oitenta e quatro reais e onze centavos);

É exigida Certidão Negativa de Débito – CND da empresa na alienação ou oneração, a qualquer título, de bem móvel incorporado ao seu ativo permanente de valor superior a R$ 84.209,56 (oitenta e quatro mil duzentos e nove reais e cinquenta e seis centavos);

Por fim, há pena de reclusão, de 2 (dois) a 5 (cinco) anos, e multa de R$ 7.201,70 (sete mil duzentos e um reais e setenta centavos) para o caso de a empresa suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante as seguintes condutas:

I – omitir de folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária segurados empregado, empresário, trabalhador avulso ou trabalhador autônomo ou a este equiparado que lhe prestem serviços;

II – deixar de lançar mensalmente nos títulos próprios da contabilidade da empresa as quantias descontadas dos segurados ou as devidas pelo empregador ou pelo tomador de serviços;

III – omitir, total ou parcialmente, receitas ou lucros auferidos, remunerações pagas ou creditadas e demais fatos geradores de contribuições sociais previdenciárias.

A Portaria revogou a Portaria Interministerial MPS/MF nº 2, de 11 de janeiro de 2024 e entrou em vigor em 13 de janeiro de 2025.

A íntegra da Portaria pode ser acessada através do link aqui.

Conteúdo fornecido por Garcez Advogados Associados, assessoria jurídica trabalhista do SINDIMETAL RS

Compartilhe nas redes sociais!

- Postado em: 24 janeiro de 2025