Nova tabela do Imposto de Renda

A Medida Provisória nº 1.206, de 06 de fevereiro de 2024, alterou o art. 1º da Lei nº 11.482/2007, para alterar a Tabela Progressiva Mensal do Imposto de Renda Pessoa Física, para os fatos geradores a partir do mês de fevereiro do ano-calendário de 2024:

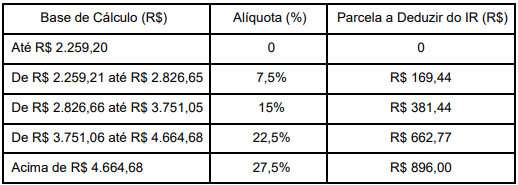

Tabela Progressiva Mensal

A regra anteriormente prevista para a tabela aplicável ao mês calendário maio de 2023 continua em vigor, ou seja, para complementar a “não incidência” de imposto de renda na fonte até o valor equivalente a dois salários mínimos, será aplicável o desconto correspondente a 25% do valor máximo da faixa com alíquota zero, conforme previsto no artigo 4º da Lei nº 9.249/95:

Art. 4º […]

§ 2º Alternativamente às deduções de que trata o caput, poderá ser utilizado desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal, caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Dessa forma, o contribuinte poderá optar pelo desconto do valor de R$ 564,75 (25% de R$ 2.259,20), se este for mais benéfico que as demais despesas passíveis de dedução (contribuição previdenciária oficial, contribuição previdenciária à entidade privada, dependente(s), e pensão alimentícia).

A Medida Provisória ora comentada foi publicada no Diário Oficial da União de 06 de fevereiro de 2024, quando entrou em vigor.

Permanecemos à disposição para os esclarecimentos que se fizerem necessários.

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 14 fevereiro de 2024